3 Minutos

Luxo: crescimento anual de 5 a 10% até 2021, afirma Deloitte

Da recente aquisição da Dries Van Noten pelo grupo Puig à compra da Baccarat pelo fundo chinês Fortune Fountain Capital (FFC), passando pela venda da Lancel à italiana Piquadro ou pela Missoni, que acaba de abrir o seu capital ao Fondo Strategico Italiano (FSI), nos últimos tempos as operações de fusão e aquisição multiplicaram-se. Apesar da conjuntura complexa, este terreno fértil restaura a confiança dos investidores, que preveem um crescimento anual de 5 a 10% na indústria da moda e do luxo entre 2018 e 2021, de acordo com um estudo realizado pela Deloitte.

Este crescimento deverá ultrapassar os 10%, especialmente nos produtos de luxo digitais e na perfumaria e cosméticos, enquanto os setores de vestuário e acessórios, relógios e joias, hotelaria e imobiliário se consolidam (com crescimentos anuais estimados entre 5 e 10%), como indica a terceira edição do relatório "Fashion & Luxury: Private Equity and Investors Survey 2018", publicado pela Deloitte.

De facto, 78% dos investidores possuem um ou mais ativos em moda e luxo. O estudo confirma uma forte atratividade deste mercado, mas é importante assinalar uma desaceleração nas operações de fusão e aquisição, que também são significativamente redimensionadas em comparação com o passado. Ainda que as operações estejam a progredir, são agora de menor envergadura. O valor médio dos acordos caiu consideravelmente, de 449 milhões de dólares em 2016 para 230 milhões um ano depois (-49%), diz a Deloitte.

"Em comparação com 2017, a consolidação contínua na indústria da moda e do luxo tem impacto nos investimentos, que se deslocam para empresas mais pequenas (+10 pontos percentuais), onde os investidores planeiam estimular o desempenho através da implementação de estratégias de internacionalização e mudança de conduta", explica em comunicado Lisa Lauv, associada de M&A Transaction Services na Deloitte.

Em 2017, foram concluídas 217 transações no mercado do luxo, com um aumento de seis acordos em relação a 2016. Um ano que havia registado 70 transações adicionais em relação ao ano anterior. Em concreto, realizaram-se 134 operações no segmento de bens pessoais de luxo (+5 face a 2016), das quais 77 em vestuário e acessórios (+8) e 28 em perfumes e de cosmética (+6). Apenas os relógios e a joalharia registaram uma diminuição no número de transações (29 face a 38 em 2016).

Do ponto de vista geográfico, a Europa é a única região que registou um aumento no número de operações (109 face a 95 em 2016), em grande parte graças ao setor do vestuário e acessórios (+9 negócios). A América do Norte e a Ásia-Pacífico registaram o mesmo número de transações do ano anterior, com 59 e 36 transações, respetivamente, enquanto no ano anterior estas duas regiões estavam na liderança.

"Os investidores estimam que os players situados na Ásia e no Médio Oriente irão impulsionar o crescimento desta indústria. As projeções para a América do Norte são positivas (crescimento anual de 5-10%), mas as estimativas estão abaixo das de 2017. A América Latina permanecerá estável. No caso do Japão, as perspetivas superam as expectativas em relação ao ano anterior, com os investidores a esperarem um crescimento consolidado (5-10%)", conclui Lisa Lauv.

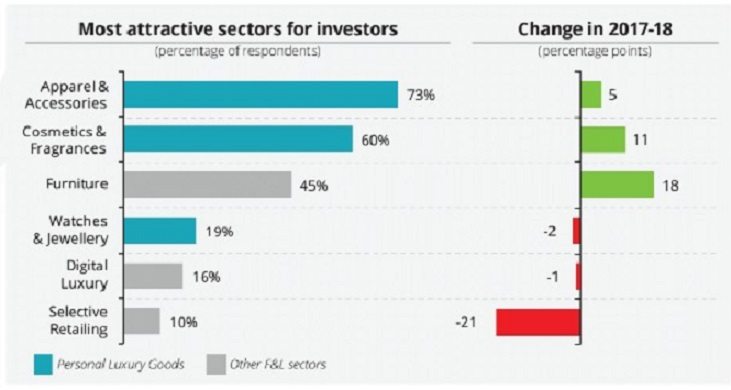

Em 2018, 89% dos fundos planeiam investir em moda e luxo, com um interesse crescente no setor de vestuário e acessórios (onde 73% estão a tentar investir), enquanto os relógios e joias perderam um pouco do seu apelo.

Copyright © 2024 FashionNetwork.com. Todos os direitos reservados.